China Road Transport Academy

当竞争对手纷纷登陆国内资本市场,快递公司“中通快递”选择在美国纽交所上市。这反映出中国快递业激烈的竞争现状:即便美国市场给出的估值普遍低于国内,但在对手们纷纷借力资本的当下,中通希望上市融资。

中通在美上市的另一个标志性意义在于,在美上市的中国概念股纷纷寻求退市,以回归中国资本市场追求更高估值时,中通做出的与这波浪潮反方向的动作,或许将为其他有意赴美上市企业,测试美国投资者的反应。

这家快递公司计划发行7210万股美国存托凭证,募资约12-13亿美元。此次发行的价格定在每股19.5美元,高于之前公司预计的16.5-18.5美元。

净利润率高于竞争对手数倍“五大快递公司中成长速度最快”是中通在招股书中用于描述自己的话语之一。中通表示,截止2015年底,该公司自2011年至2015年间,年均复合增长率达到超过8成。

这家公司的运送包裹数量从2011年2.79亿件增长至2015年的29.46亿件。它所依托的,是遍及全国的68个分拣中心及由加盟商运营的23000多个网点。

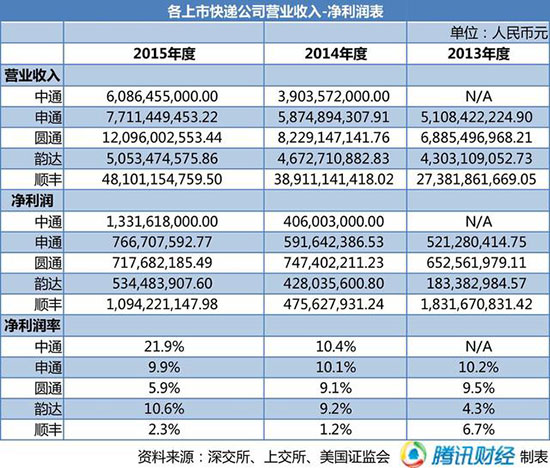

这一高速增长的背后,则是中通较其他竞争对手高得多的利润率。招股书显示,中通2015年营业收入为61亿元人民币,净利润13.3亿元人民币,净利润率约为22%,高于同期申通的9.9%、圆通的5.9%以及顺丰的2.3%。

采用自营模式的顺丰对资金需求量较大,利润率较低――这一点可以理解――但从2015年数据看,中通的利润率依然高于同样采用加盟模式的申通、圆通数倍。

但是,从市场规模上看,中通与申通、圆通等公司的份额相差有限:以包裹数量计算,中通与申通、圆通、韵达分别占有14.3%、12.4%、14.7%、10.5%的市场份额;这是中通在招股书中所引述市场研究机构艾瑞的数据。

在加盟模式中,运营商通常负责分拣中心及长途运输工作,而由各地加盟点负责揽收及上门配送。

相较而言,顺丰速运及中国邮政的附属机构EMS,作为直营模式的代表,占有中国快递市场8.2%及6.2%的份额。在直营模式中,从门到门到所有服务环节均有运营商自行操办。

相较于中通在2015年净利润率的迅速增长,在2014年,该公司的净利润率约为10.4%,与申通(10.1%)、圆通(9.1%)及韵达(9.2%)当年的净利润率类似,但目前尚不清楚中通在2015年净利润率快速提升的原因。

押注物流业 投资机构曝光招股书显示,中通接近6成的股份为管理团队持有,其中份额最大的董事长赖梅松,以自然人及机构身份持有中通超过3成的股份,并拥有超过8成的投票权。

在外部投资者方面,私募股权投资机构华平投资持有该公司上市前6.1%的股份,系持有份额最大的机构投资者;有接近交易的人士告诉腾讯财经,华平的注资超过3亿美元,并以此获得了中通的董事会席位。红杉资本跟随其后,持有5.6%;此外,歌斐资产占股1.6%。

但作为财务投资人,外部机构投资人对于中通的具体运作影响力似乎有限,招股书显示,华平、红杉及歌斐等三家已披露机构的投票权分别为1.5%、1.4%及0.4%,合计不到4%。

中国物流行业发展迅猛,这促使投资者将更多注意力投向这一领域。以华平投资为例,除中通外,这家私募股权投资机构还投资了零担快运加盟商“安能物流”及同城配送服务商“云鸟配送”等。

“未来中国快递业将继续保持高速发展的势头”,华平中国区联席总裁魏臻表示,他的理由在于,中国的消费升级与城镇化是物流发展的强劲动力。

相较于国内资本市场上市后,股东须得在较长时间内锁定股份,中通在纽交所上市,给予了投资者以更大的灵活度将所持有的股份变现,但目前尚不清楚投资机构的退出计划。