“双碳”风口 电动卡车企业准备好了吗

随着减污降碳路线图日渐清晰,我国新能源汽车产业加速发展,车企纷纷发布转型战略,加速布局新能源卡车。近几年连续遇冷的电动卡车市场,也在2021年明显回暖,1-10月电卡累计销量达2.93万辆,其中重卡销量达到5136辆,相当于2020全年销量的近两倍[1]。在电动卡车高速发展的风口,车企如何布局电动卡车市场?又面临怎样的发展机遇?

*亚洲清洁空气中心联合清华大学环境学院、新能源汽车国家大数据联盟推出“2020绿卡榜”,评价中国卡车及生产厂商在排放、能耗方面的表现。本篇为2020绿卡榜对电动卡车市场的分析,榜单内容请关注公众号“亚洲清洁空气中心”,详见小程序“绿卡榜”,二维码见文末。

一、双碳目标高悬,多家车企公布碳达峰战略

我国双碳目标的提出推动行业变革提速,新能源市场化已然到来,这为车企竞争优势的重塑提供了重要机遇,许多车企已经开始摩拳擦掌备战“十四五”新能源汽车产业发展。自从“脱碳”成为车企的发展潮流,多家车企公开发布自家“碳达峰、碳中和”目标,长城汽车正是国内首家公开提出碳中和时间的车企,其将在2023年打造出首个“零碳”工厂,建立汽车产业循环再生体系。此外,广汽、上汽、一汽、东风、长安、比亚迪、戴姆勒、日产7家车企也公布了自己的“双碳”目标和战略转型规划,其中6家车企均明确新能源卡车销量占比,比亚迪还在COP26上签署“2040年停产燃油车”的承诺。

车企“双碳”目标及战略转型规划

二、后补贴时代,新老企业纷纷进入电动卡车市场

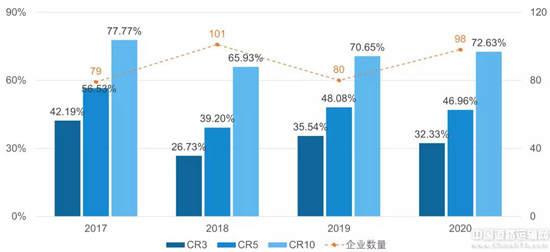

企业数量波动中增长,市场集中度增加。

受补贴退坡影响,2017年以后,电动卡车产销量双双下跌。电动卡车市场集中度在2018年经历了较为显著的下降,而后几年又稳定回升。2017-2018年,CR3、CR5和CR10的份额减少了11.84%-17.33%。2020年, CR10的份额已恢复到与2017年相近的水平。值得注意的是,2017年以来,电动卡车生产企业数量在波动中增长,2020企业数量比2017年增加了两成以上,市场竞争仍较激烈。

(注:本段使用CRn代表电动卡车市场前n家企业的总市场份额)

2018-2020年电动卡车市场集中度

东风汽车、南京金龙、吉利新能源、湖北新楚风、上汽集团五家车企领跑电动卡车市场。

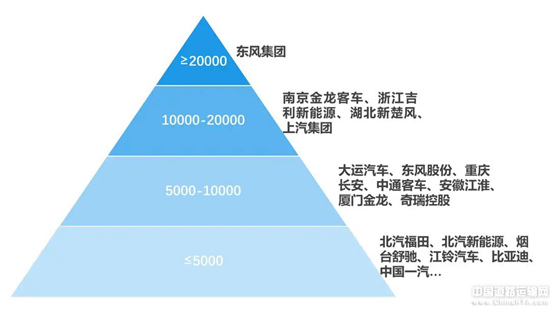

从2017-2020年电动卡车累计销量来看,车企可划分为4个梯队。第一梯队东风汽车集团一家独大,销量超过2万辆;第二梯队包括南京金龙、浙江吉利新能源、湖北新楚风、上汽集团4家企业,单个企业销量在1-2万辆之间;第三梯队企业较多,包括大运汽车、东风汽车股份、重庆长安等7家企业,单个企业销量在5000-10000辆之间;剩余北汽福田、北京新能源、比亚迪等共149家企业的销量不超过5000辆。

2017-2020年企业累计销量层级

老牌车企开拓市场,电卡新势力崭露头角。

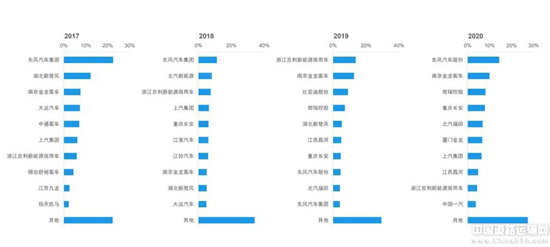

从2017-2020年每年电动卡车销量排名前十的企业来看,东风汽车(包括东风汽车集团和东风汽车股份)连续四年稳居排名前三。而其他老牌卡车企业则“发挥不太稳定”,例如,北汽福田、中国一汽的电动卡车销量在2019年以后才进入TOP10,上汽集团缺席2019年TOP10,江淮汽车仅在2018年跻身TOP10。

在电动卡车这一新兴市场上,新秀企业势头强劲。一方面,以南京金龙客车、厦门金龙为代表的多家客车企业跨界进军卡车市场。另一方面,以吉利新能源、北汽新能源、比亚迪等为代表的新能源车企也在积极布局卡车赛道。

未来谁能称雄电动卡车市场,有待市场竞争来揭晓。

2017-2020年电动卡车市场企业的市占率

三、新老企业电动卡车布局大不同

从不同企业在电动卡车的布局来看,呈现出以下特征:

产品结构电动化:新势力企业后起优势显著

在上述市场竞争格局下,卡车生产企业也形成了两大阵营。老牌卡车巨头的燃油卡车体量巨大,因此仍保持了燃油卡车为主的产品结构,电动卡车在整体销量中的占比较低。如,中汽协公布的2020年商用车TOP10企业,这些企业在2020年平均商用车销量在40万辆以上,而电动卡车销量占比范围为0.1%-2.6%。与此同时,市场涌现了一些以电动卡车为主的企业,电动卡车在其整体销量中占比较高,有些企业甚至达到了100%,如南京金龙客车、北汽重卡等。

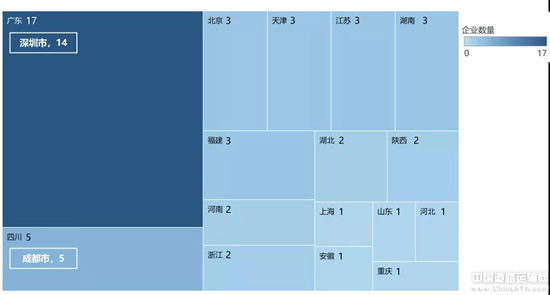

城市市场布局:以产地和政策利好为中心扩张

尽管后补贴时代电动卡车市场规模大幅缩减,但其区域版图不断扩大(见《区域视角下的中国卡车电动化》),电动卡车厂商的城市市场布局也大多呈扩张趋势。深圳、成都、北京等政策利好城市成企业必争之地,同时,部分企业也以企业所在地为中心进行产品布局。如江淮汽车2017-2020年60%以上的电动卡车销往安徽本地,北汽福田在北京的销量比例超过50%。

电动卡车市场TOP20企业的区域布局

(图中数字表示在该区域销量超过企业总销量10%的TOP20企业数量)

车型布局:轻型车赛道竞争激烈,少数企业领跑小众市场

受政策引导、技术发展等因素影响,轻型物流车(含普通载货车、专用厢式运输车、专用仓栅式运输车)是目前企业竞争最为拥挤的赛道。

2017-2020年累计电动轻型物流车销量在50台以上的企业多达近70家,其中绝大部分企业电动轻型物流车销量占据了90%以上的电动卡车销量。而其他几类电动化初具规模的细分市场,如电动环卫车和冷藏车,进入赛道的企业则少的多——2017-2020年累计销量在50以上的企业分别只有22家和10家。

值得注意的是,在电动环卫车市场,已经涌现出如郑州宇通、北京华林、深圳开沃等专注于这类车型的企业,所生产的电动卡车中有90%以上均是环卫车型。类似情况也出现在了当前更为“小众”的电动牵引车市场和电动自卸车市场——北奔重汽和汉马科技以生产纯电动牵引车为主,比亚迪、三一重工则以生产纯电动自卸车为主。

与之形成反差,当前市场上较大的几家电动冷藏车企所售出的电动卡车九成以上仍是普通载货、厢式运输车或仓栅式运输车。

四、“双碳”路上,车辆电耗将成车企新竞争点

近期,亚洲清洁空气中心、清华大学环境学院和新能源汽车国家大数据联盟共同发布了《2020绿卡榜:中国卡车及生产商绿色排行榜》(以下简称《2020绿卡榜》),其中揭晓了在中国市场上排放和能耗表现更优的柴油和纯电动卡车生产企业和品牌车系。

作为一份独立的非营利性榜单,《2020绿卡榜》对电动卡车评价的核心指标是实际道路百公里电耗。因此,这份榜单对于使用环节的节能降碳具有很大的参考价值。

《2020绿卡榜》封面

《2020绿卡榜》显示,在相同车型和同一总质量范围内,不同品牌的电动卡车电耗差异非常大。

而获得五星(即电耗更低)的企业和品牌车系大多来自电动卡车新势力企业,如昌河汽车、吉利新能源、比亚迪等。基于电动卡车在2020年的实际电耗水平,《2020绿卡榜》评出了电耗表现更好的纯电动物流车、环卫车和冷藏车的生产企业和品牌车系,以鼓励车企向标杆看齐,不断生产更绿色的车辆。

我国对交通运输行业的减污降碳要求给电动卡车发展带来的是机遇。车企唯有不断降低车辆能耗表现,才能真正抓住这一机遇,成为零碳零排放的使命担当。(作者:亚洲清洁空气中心 王悦 王秋霞)

联系与咨询