全线起势!中国重汽涨停的背后逻辑

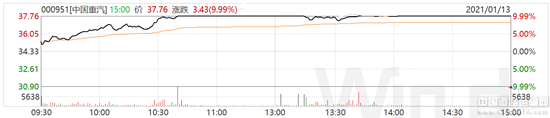

1月13日,中国重汽A股以1.19万手的买盘封住涨停板,报收37.76元人民币,总市值达253亿元人民币,较年初上涨20.03%;中国重汽红筹股报收22.55港元,总市值达623亿港元,较年初上涨13.77%,在新年伊始就走出了稳健上升的趋势。这背后的逻辑就是中国重汽在行业中的产品市场竞争优势突出,龙头地位逐步得到资本市场认可。

中国重汽1月13日A股、红筹股走势图

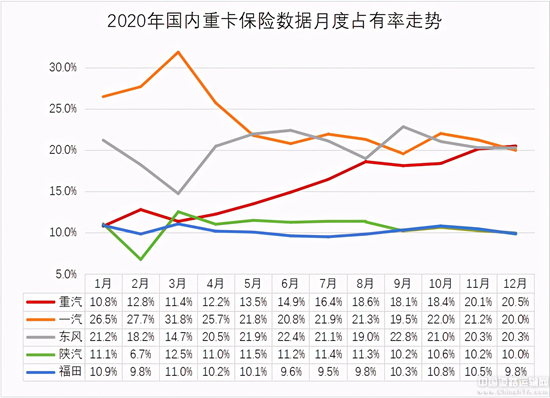

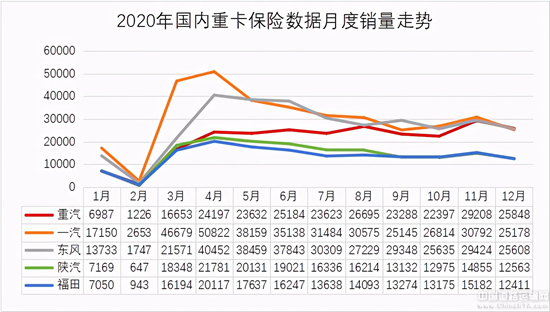

记者从相关渠道获悉,2020年12月份,中国重汽重卡保险数达到25848辆,市场占有率达到20.5%,超过一汽、东风、陕汽及福田等主要商用车企业,成为国内重卡销量当月最高的企业。纵观2020年全年,中国重汽市场占有率大幅提升,特别是3月份以后,随着产品调整到位,市占率以平均每月1个百分点的上升,演绎了完美增长态势。

据了解,2020年3月份以后,中国重汽产品在牵引车市场发力,市占率提高8.2个百分点,载货车短板快速突破,同比增长145%,提高2.2个百分点;搅拌车成功转型,全年市占率达到42%,较同期提升3.4个百分点,自卸车、专用车市场市占率均实现了同比提升,完成了由营销驱动向产品驱动转型。同时,战略性实施合网强渠,进一步激发了营销网络活力,单店销量平均提升150%以上,渠道抗风险能力及盈利能力大幅提高。

通过与潍柴强强联手,中国重汽460马力以下的重卡和中轻卡产品配套潍柴发动机,实现了促增量、补短板的目标,两家行业龙头企业通过合作提升资源配置效率,协同效应凸显。数据显示,2020年中国重汽轻卡销量达到20万辆,跃居行业第二,同比增长85%,比行业18.8%的平均增速高出66个百分点,未来实现行业第一指日可待。

尤其是2020年,受全球疫情影响,海外重卡市场持续低迷。即便如此,根据海关数据统计,中国重汽的海外销售仍达到3万辆以上,占有率持续提升,继续牢牢占据国内行业出口半壁江山。在其国际竞争力不断增强的背景下,随着全球重卡市场的复苏,势必会为中国重汽销量的快速增长提供更大支持。

记者通过对全球重卡行业分析发现,近几年国内重卡产品升级加快,外资品牌加速在中国的布局,奔驰、斯堪尼亚相继宣布在中国建厂,外资高端品牌相继在这一时点布局中国,相信也是看到了国内高端重卡市场的潜力。而在这一领域,汕德卡作为中国重汽和曼公司合作的高端品牌,2020年全年产销突破7万辆,同比增长7倍以上,11月当月产销突破1万辆,实现了历史性突破。记者认为,汕德卡比进口品牌重卡具备明显的成本和先发优势,相较国产重卡具备可靠、高效的品牌优势。中国重汽在高端重卡的前瞻布局,已为未来市场发展打下了坚实的基础。

2021年,受宏观经济反弹、投资基建落地加速、环保升级带来国三车淘汰置换、治超治限带来单车运力不足、国六法规实施刺激需求提前释放等因素的影响,行业普遍预测,国内重卡市场规模仍将保持高位运行。如果中国重汽继续保持去年12月份的发展势头,2021年,中国重汽有望挑战行业第一,销量达到40万辆。随着中国重汽黄河、汕德卡、豪沃TH7等升级换代产品的陆续推出,中国重汽已完成中高端、多品牌、全系列的产品布局。据公开报道,2020年中国重汽累计投入研发经费超过30亿元,2021年将达到50亿元,并明确未来5年仍将不断增加。未来几年,中国重汽在给用户带来收益最大化产品的同时,市场影响力及盈利能力将得到进一步提升,必将为股东带来更高的投资回报! (山东财经报道)

联系与咨询