重卡市场2011年第一季度走势分析(图文)

整体国内市场需求旺盛源于“后4万亿”基础设施建设的拉动,对于2011年自卸车和专用车市场需求,基本上和2009年基本持平,重点市场依然在西北、东北、西南等地区,随着“城乡一体化”建设步伐的不断加快和以及“城中村”的改造,二线省会城市地铁建设、高铁建设、还有高速公路建设(拓宽或新建)将成为各地方主要的投资热点高速公路建设将带来“自卸车、罐式车”销量的增长。

载货车市场的大幅度增长,似乎是很让人看不懂的,其实很简单,联系一下想想计重收费政策的收费规则,即可明白,其中的缘故。牵引车市场需求下降是需求周期影响,目前牵引车市场连续大幅度增长,增长总量和增长速度基本告一段落,下一步市场需求何时再上台阶,就要看其它行业政策或者货运量指标的情况。

2011年一季度,重卡整车、重卡非完整车辆、半挂牵引车等三类车型市场销量呈现明显的市场差异化发展趋势。受各类因素影响,载货车市场开始了“明星增长”态势。工程车辆销售继续受“基础设施”建设的影响,销售依然稳健的处于销售增长态势;牵引车市场自“2009年以来,销售增长较快,替代车型基本上已经处于完成阶段”,牵引车市场预计基本上开始处于“周期性调整阶段”。

重卡市场一季度中,重卡整车、重卡非完整车辆、半挂牵引车生产量分别为90558辆、132072辆、76806辆,同比分别增长47.9%、8.92%、-18.51%;销售量分别为91940辆、121695辆、76726辆,同比分别增长58.73%、8.1%、21.2%。三类车型数据合计,重卡市场1~3月份,生产量累计299436辆,同比增长8.2%;累计销售量290361辆,同比增长8.4%。

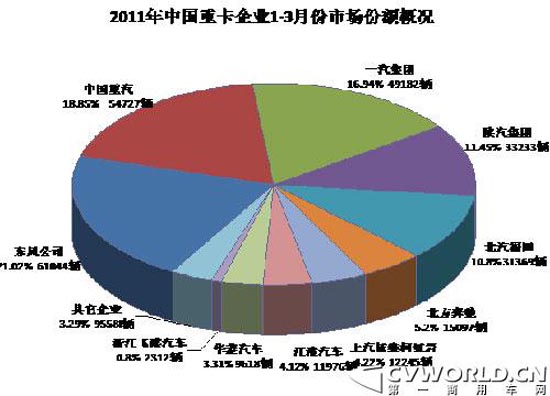

中汽协一季度重卡行业数据显示,专用车改装市场本次再度展现了重卡市场的“决定因素”。东风公司因此暂居重卡市场的“第一”,同比增长16.67%;中国重汽位居第二,得益于改装市场的稳健发展,但市场增长仅有0.46%;解放重卡因牵引车市场“周期性调整”沦为“第三”,同比下滑21.61%(恰恰牵引车市场下滑21.2%,可谓是解放重卡和牵引车市场同比下滑);陕汽重卡继续位于重卡市场“第四”,是重卡前五家增长率最高的企业,同比增长17.46%;北汽福田位居第五。

另外,第二军团的重卡企业,除江淮汽车份额稍有增长,上汽红岩依维柯、北方奔驰、华菱重卡等企业销售增幅较大。

在如此严峻的情形下,只有少数企业能够抵御寒流的侵袭,如东风公司和陕西重汽——东风销量居市场第一,陕汽增幅为行业之首。两家企业一季度的同比增幅均在17%上下。

联系与咨询